Uniswap и ликвидность в протоколах децентрализованного обмена

Запущенный в основной сети Эфириума в ноябре 2018, Uniswap является относительно новым продуктом среди множества появляющихся на рынке децентрализованных протоколов обмена.

Несмотря на свою новизну, Uniswap уже привел к росту торговых объемов, оставив позади себя запущенные в 2017 году децентрализованные биржевые проекты, например, Bancor.

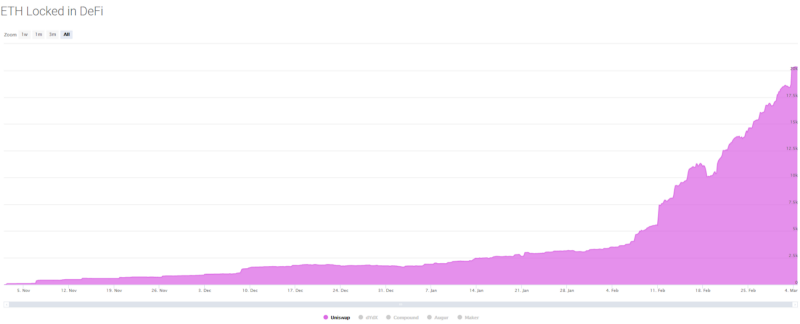

В настоящее время вокруг Uniswap разгорелся настоящий ажиотаж. Виталик Бутерин весьма оптимистично высказался относительно этого проекта, и не он один, так как Uniswap сейчас является трендовой темой в крипто-сообществе Twitter. В протоколе зафиксировано более 6 миллионов долларов в токенах Ethereum и ERC20, и при текущем темпе роста Uniswap является самым быстрорастущим протоколом открытого типа финансирования (так называемый open finance) за последнее время.

Как работает Uniswap

Конструкция Uniswap отличается от традиционной модели книги учета лимитных заказов, так как протокол создает единый резерв ликвидности для каждой пары токенов ETH-ERC20.

Каждый резерв ликвидности является биржевым смарт-контрактом, который содержит некоторое количество ETH и токенов ERC20. Биржевой контракт Uniswap работает как автоматизированный маркет-мейкер (AMM), который определяет обменный курс между ETH и токеном ERC20 на основе относительного количества каждого типа токенов, находящихся в резерве.

Вместо того, чтобы заполнять заказы на покупку и продажу, пользователи осуществляют торговые операции согласно резерву, добавляя один токен и удаляя другой.

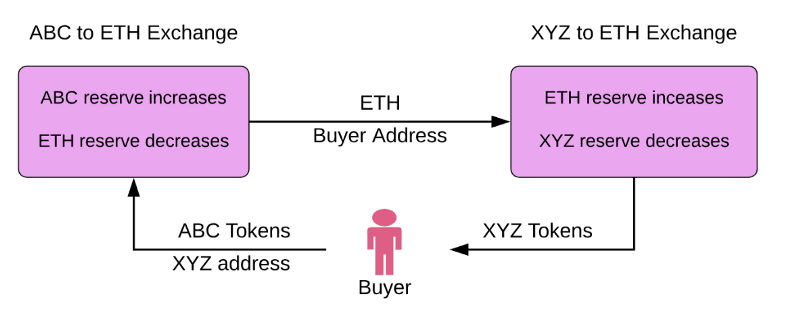

Например, резерв DAI / ETH, в котором изначально 150 000 DAI и 1000 ETH, создает ценовой ориентир 150 DAI / ETH. Если пользователь намеревается купить 10 000 DAI из резерва DAI/ETH, он увеличивает количество ETH в резерве и удаляет из него DAI, таким образом оказывая понижающее давление на коэффициент DAI/ETH и увеличивая цену DAI.

Обмен ERC20 на ERC20 в Uniswap. Источник изображения: https://docs.uniswap.io/.Важно отметить, что цена зависит от размера заказа относительно размера резерва DAI/ETH. Модель формирования рынка Uniswap всегда будет обеспечивать ликвидность, а это означает, что резервы никогда не будут истощены. Чтобы понять нюансы формирования рынка Uniswap, я рекомендую статью Сайруса Юнесси.

В чем секрет успеха Uniswap

Ранний успех Uniswap можно объяснить приоритетностью децентрализации и простотой его конструкторских решений.

Одним из наиболее значимых конструкторских решений является токенная модель Uniswap, а именно: ее отсутствие. В отличие от такого протокола, как Bancor, который также создает пул ликвидности, формирование торговой пары Uniswap не требует заполнения формы на веб-сайте или выполнения ставок части токенов. Вместо этого пользователи могут свободно создавать торговые пары с ETH в качестве резервного токена. Это снижает трение и улучшает децентрализацию.

Если сравнивать этот протокол с книгами заказов в децентрализованной одноранговой системе обмена (так называемая биржа 0x), которые размещаются вне цепи, конструкция Uniswap необязательно лучше при каждом сценарии: просто он имеет свои отличия, имеет свой собственный набор компромиссных решений и оптимизаций.

Все в Uniswap работает в цепи, что делает его более восприимчивым к опережающим сделкам (неэтичная практика получения прибыли частным инвестором путем сделок с ценными бумагами, которые вскоре будут в большом количестве куплены или проданы какой-л. организацией).

Это означает, что другие могут контролировать входящие заказы в блокчейне и извлекать выгоду из этой информации. Кроме того, крупные заказы (относительно резерва ликвидности) в Uniswap несут значительные финансовые потери на «проскальзывание» (разница между предполагаемыми и действительными операционными издержками по купле-продаже финансовых инструментов, которая обусловлена колебаниями цен на ценные бумаги, изменениями разницы между ценой покупки и продажи ценной бумаги или изменениями размера комиссионных, выплачиваемых брокеру) из-за модели формирования рынка Uniswap, которая гарантирует торговую цену.

Однако поскольку биржевые контракты исполняются в цепи, протокол Uniswap полностью децентрализован и не требует привлечения доверенных лиц. Благодаря обеспечению единой цены без необходимости анализировать глубину книги заказов обмены через Uniswap просты в плане взаимодействия с децентрализованными приложениями и пользовательского опыта.

Поставщики ликвидности получают комиссию в размере 0,3% от любой сделки, совершенной на обменнике Uniswap. Комиссия распределяется на основе пропорционального объема предоставленной ликвидности. Поскольку ликвидность имеет решающее значение для рынка, а децентрализованные биржи изо всех сил пытаются создать ликвидность, чтобы конкурировать с централизованными биржами, комиссия в размере 0,3% является ценным стимулом для маркет-мейкеров.

В настоящее время этот стимул работает хорошо, что приводит к быстрому росту ликвидности в протоколе. Это создает самоукрепляющийся цикл, в котором удобство использования протокола повышается, не говоря уже о приросте ценности за счет пользователей, разделяющих статистику роста Uniswap, создавая еще большее «тяговое усилие».

Рост доходности в децентрализованных протоколах обмена

Разработчики проекта Uniswap, приняв решение не использовать собственный токен (так, например, Hydro Protocol устранил родной токен, проведя форк в протоколе 0x), акцентируют внимание на изменении отношения к токенной экономике.

Чуть более года назад, особенно во время ICO-мании, большинство крипто-протоколов внедряли свои собственные токены, ожидая, что их ценность будет повышаться. Тем не менее, большинство этих токенов используются только в качестве средств обмена в их собственной сети – модель, которая вряд ли повысит свою доходность в долгосрочной перспективе, а только добавит трения.

0x - хороший пример отличного проекта, у которого «хромает» токенная модель. По общим отзывам, биржа 0x обеспечивает собой ценную часть криптоинфраструктуры и поддерживается крупными инвесторами. Тем не менее, нет четкого критерия для оценки токенов ZRX, однако существует множество споров о том, получит ли протокол хоть какую-то значимую ценность в долгосрочной перспективе — даже если 0x в конечном итоге приведет к ускоренному увеличению объемов торговли.

Основная функция ZRX заключается в использовании модели управления на уровне протокола, а не на основе консенсуса, который определяет оценочные принципы. Тот факт, что книги заказов поддерживаются централизованными ретрансляторами, а ликвидность при этом стоит отдельно, только усугубляет проблему. Компаниям, которые выстраивают свою работу на протоколе 0x, нет смысла делать большие капиталовложения, когда они могут просто один раз потратиться на протокол, чтобы внести желаемые изменения. Ключевой вопрос заключается в том, что останавливает ретрансляторов от вертикальной интеграции рынка, если они отвечают за клиентскую часть, которая является основополагающей? Важно отметить, что 0x работает над способами обеспечения пула ликвидности для сглаживания этой проблемы.

На недавнем саммите Multicoin Джесси Уолден из a16z crypto представил к обсуждению интересную модель повышения доходности в крипто-протоколах. Важное различие было проведено между протоколами с отслеживанием состояния с действительными сетевыми эффектами и протоколами, которые больше похожи на библиотеки программного обеспечения. Если 0x работает только как библиотека с открытым исходным кодом с инструкциями о том, как выстроить децентрализованный обмен, то без общей ликвидности едва ли будут какие-либо сетевые эффекты. Для ретранслятора это значит, что для проведения форка в сети не требуется много расходов.

Такие протоколы, как Augur, более аргументированы в плане роста доходности. Протокол Augur не является рентоориентированным, но здесь понятен мотив для сохранения родного токена REP: он нужен для участия в проверке результатов реальных событий в обмен на награды, а честная отчетность поощряется через экономические стимулы. Форк токена REP означал бы выход из пула ликвидности и безопасности, обеспечиваемых репортерами сети.

Uniswap – доказательство того, что чтобы стать успешным децентрализованным обменником, не всегда необходим родной токен. Пользователи, обеспечивающие протоколу Uniswap ценную работу (ликвидность), получают компенсацию за свои усилия, общие пулы ликвидности создают сетевые эффекты, но нет собственного токена, через который управляется система.

Все больше высококачественных проектов, таких как Dharma, dYdX и Compound, решили не включать токен в свои конструкции, вместо этого сосредоточивая свои усилия на монетизации продукта, построенного на базе их протокола.

Это говорит о том, что предприниматели крайне осторожны в решении того, подходит ли токенная модель для их крипто-протокола или нет.

Спасибо Henri Hyvärinen за беседы и идеи, которые способствовали написанию этого поста.

Автор: Henri Hyvärinen

Источник: Medium

Latest comments

LesTriapy on 2017 - Год Биткоина! (): http://nolvadex.lol - tamoxifen for men Kurhehar, JV

LesTriapy on 2017 - Год Биткоина! (): http://nolvadex.lol - tamoxifen for men Kurhehar, JV- LesTriapy on 2017 - Год Биткоина! (): Br J Cancer 86 389 395 https://stromectol.bar - ivermectin over the counter

- LesTriapy on 2017 - Год Биткоина! (): Ultrasonography one month later revealed persistent right epididymoorchitis, a...

- GautamPandey056 on State-Owned a German Bank Says that BTC might hit USD 90,000 (): Financial Risk Certification Enroll for a better future in Financial Risk...

About ✔ Terms ✔Privacy

Say and get NFT

© 2017-2022

«0xbt»

A world without censorship

0xbt[cat]0xbt.net